تعریف فاکتورینگ

فاکتورینگ یک شیوه تامینمالی مبتنی بر قرارداد است. به عبارت دیگر نوعی فروش مطالبات است که طی آن بنگاه اقتصادی حسابهای دریافتی خود را طی یک قرارداد به یک نهاد مالی واگذار میکند.

مفهوم فاکتورینگ

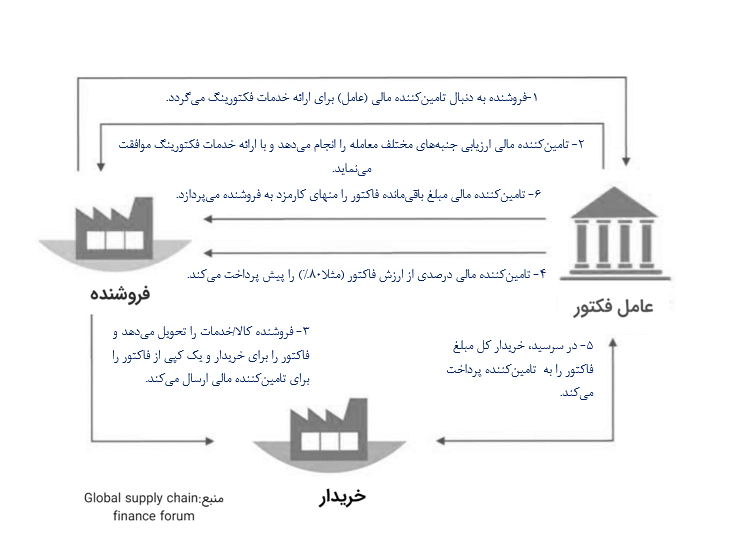

فروشنده کالا یا خدمات را میفروشد و برای آن فاکتور صادر میکند. سپس تمام فاکتورهای خود را به شخص ثالثی به نام عامل فاکتور میفروشد. عامل فاکتور پس از کسر مقداری تخفیف در ارزش فاکتور به فروشنده پرداخت میکند. نرخ تخفیف در فاکتورینگ در ایران طبق بخشنامه بانک مرکزی در حداقل برابر با نرخ عقود غیرمشارکتی و در حداکثر برابر این نرخ به علاوه 7 درصد میباشد. با این حال، این عامل باعث نمیشود که تمام فاکتورها بلافاصله به فروشنده پرداخت شود بلکه پس از کسر تخفیف، تنها 75 تا 80 درصد ارزش فاکتور را پرداخت میکند. باقیمانده یعنی 20 تا 25 درصد ارزش فاکتور پس از دریافت فاکتور از فروشنده پرداخت میشود که مشتریان به آن ذخیره عامل میگویند.

استفاده از روش فاکتورینگ یکی از روشهای پرکاربرد در سایر کشورها محسوب میشود. به عبارت دیگر فاکتورینگ یک شیوه تأمین مالی مبتنی بر قرارداد است که طی آن، بنگاه اقتصادی (فروشنده کالا یا خدمات) حسابهای دریافتنی خود را طی یک قرارداد به یک نهاد مالی (بانک) واگذار میکند و نهاد مالی نیز در مقابل، خدماتی مثل پرداخت درصدی از مطالبات واگذار شده، مدیریت حسابهای دریافتنی، وصول حساب دریافتنی را به بنگاه ارائه میدهد.

لازم به ذکر است نرخ تنزیل در فاکتورینگ بر اساس دستورالعمل ابلاغی بانک مرکزی بدین شرح میباشد: «موسسه اعتباری طبق توافق با تامینکننده موظف است مبلغ توافقی پذیرش در قرارداد واگذاری را در دامنه حداقل معادل نرخ سود عقود غیر مشارکتی و حداکثر 7 واحد درصد بالاتر از آن بر مبنای معیارهایی از جمله اعتبارسنجی کارفرما، بازدهی اقتصادی موضوع قرارداد اصلی، تضامین و وثایق اخذ شده از کارفرما، تضامین ارائه شده از سوی کارفرما به تامین کننده، میزان پیشرفت فیزیکی پروژه تعیین نماید». عامل فاکتور نیز در سررسید تمام مبلغ اسمی قرارداد را از کارفرما (خریدار کالا/خدمات) دریافت مینماید.

همانطور که پیشتر نیز ذکر شد، شیوههای نوین در حوزه مالی از جمله روش فاکتورینگ در دنیا بسیار مورد استقبال واقع شده و طبق آمارهای جهانی منتشر شده، حجم این معاملات در اروپا در طی سالهای 2020 تا 2023، از 1.8 تریلیون یورو به 2.6 تریلیون یورو رسیده است که بیانگر 138 درصد رشد است.

طرفین فاکتورینگ

اساسا سه طرف درگیر یک معامله فاکتورینگ هستند:

- فروشنده کالا

- خریدار کالا

- عامل یعنی موسسه مالی

قانون اجرای فاکتورینگ در ایران

براساس ماده (٨) قانون حداکثر استفاده از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی مصوب مورخ ١٣٩٨/٠٢/١٥ مجلس محترم شورای اسلامی و آییننامه اجرائی ماده (٨) قانون مذکور (تصویب نامه شماره /٨٣٨٠٦ت٥٧٧٤٩ه مورخ ١٣٩٩/٠٧/٢٢ هیئت وزیران) و همچنین بند (ع) تبصره (٧) قانون بودجه سال ١٤٠٢ کل کشور، سازوکار پذیرش مطالبات قراردادی تامینکنندگان و پیمانکاران از کارفرمایان (فاکتورینگ) توسط نهادهای مالی پیشبینی شده است.

بازارهای فاکتورینگ

یک بازار اولیه و یک بازار ثانویه فاکتورینگ وجود دارد:

در بازار اولیه: مبادلات ایجاد میشوند و میتوان تعهداتی را از فروشندگان کالا و خدمات یا خریداران آنها خریداری کرد که اغلب توسط بانک خریداری میشود.

در بازار ثانویه: بین تامین کنندگان مالی مانند بانکها یا سایر سرمایهگذاران انجام میشود.

ساز و کار فاکتورینگ

مزایای فاکتورینگ برای شرکتها

- رشد تجارت برای فروشنده با شرایط حساب باز

- پوشش ریسک اعتباری در فاکتورینگ بدون رجوع تامینکننده مالی در صورت عدم پرداخت توسط خریدار، معمولا 100% از اعتبار تحت پوشش دریافتی را پرداخت میکند.

- بهینهسازی سرمایه در گردش برای فروشنده بدون افزایش اهرم ترازنامه (مشروط به رفتار حسابداری در حوزه قضایی مربوطه)

- بهبود شرایط پرداخت برای فروشنده

- تأمین مالی و نقدینگی در دسترس برای فروشنده با اعتبار محدود از منابع بانکی سنتی

- مدیریت دفتر فروش و جمعآوری مطالبات به عنوان بخشی از خدمات، منابع فروشنده را آزاد میکند و ممکن است بهبود مدیریت بدهکار را ارائه دهد.

- بهبود ثبات زنجیره تامین و کاهش ریسک توزیع زنجیره تامین

مزایای فاکتورینگ برای بانکها

- امکان تنزیل قراردادهای منعقد شده بین کارفرما و پیمانکار به جای پرداخت تسهیلات به هر بخش از زنجیره به صورت مجزا

- دستیابی به سود بالاتر (7% بیشتر از عقود غیر مشارکتی)

- کاهش مطالبات غیر جاری بانک

- ارائه خدمتی نوین به مشتریان

- بهبود جریان درآمدی بانک

- تخصیص بهینه منابع بانک

- پایدارسازی ترازنامه بانک

ریسکهای فاکتورینگ و راههای مقابله با آن:

- تقلب توسط فروشنده به عنوان مثال با افزایش ارزش ابزار پرداخت یا ارائه ابزار پرداخت بدون تراکنش تجاری اساسی، که با تایید تراکنش و اعمال کنترلهای اعتباری کافی کاهش مییابد.

- تامین مالی مضاعف که با کسب مطالبات رد شده، اعمال روشهای مناسب KYC و عدم تخصیص حقوق به مطالبات از بین رفته، کاهش مییابد.

- تقلب یا تبانی بین فروشنده و یک یا چند نفر از خریداران آن که منجر به انحراف وجوه از انجام تعهدات در سررسید میشود، که با نظارت بر سلامت مالی و یکپارچگی مدیریت فروشنده از طریق حفظ تماس و دریافت منظم اطلاعات مدیریتی کاهش مییابد. کسب و کار در شرایط مشکوک و همچنین در صورت لزوم، با جمعآوری مستقیم از طرف تامینکننده مالی کاهش مییابد.

- کلاهبرداری با تبانی بین فروشنده کالا و خدمات و کارمند تامینکننده مالی که با کنترلهای داخلی و تفکیک وظایف کاهش مییابد. خطرات عملیاتی عمومی ناشی از الزامات عملیاتی متعدد برای مالکیت کامل مطالبات و انجام مدیریت مستمر، کاهش یافته توسط رویه صحیح، سطوح مناسب اتوماسیون و کنترلهای فرآیند خطرات قانونی مانند فقدان اختیار برای امضای اسناد، غیر قابل اجرا بودن ابزار پرداخت و عدم تخصیص کامل حقوقی که با بررسی قانونی کاهش مییابد.

به طور کلی تمام خطرات فوق با نظارت قوی، گزارشدهی و فرآیند حسابرسی در مورد مطالعات، سیستمها و کنترلها کاهش مییابد.

به منظور سهولت در انجام فرآیند فاکتورینگ و امکان پایش مراحل آن توسط طرفین درگیر در این فرآیند از جمله فروشنده، خریدار و موسسه مالی (بانک) و همچنین پیشگیری از تقلب یا ریسکهای مذکور، استفاده از پلتفرم اختصاصی برای استفاده از این ابزار لازم و کاربردی میباشد.

همکاری با ما

گروه مشاوران کیش با استفاده از افراد متخصص در حوزه طراحی و اجرای ابزارهای مالی، توسعه فناوریهای مالی و فناوری اطلاعات؛ از تبیین و آموزش تا طراحی پلتفرم اختصاصی و پیادهسازی فرآیند فاکتورینگ و همچنین نظارت بر ساز و کار آن در کنار تمامی شرکتهای متقاضی تامین مالی به شیوههای نوین و بهینه جهت حل چالشهای سرمایه در گردش؛ و همچنین در کنار بانکها در خصوص بهبود جریان درآمدی و پایدارسازی ترازنامهشان خواهد بود.

تیم ما با برقراری ارتباط بین طرفین درگیر در این فرآیند و ارائه مشاوره تخصصی در این حوزه باعث بهبود عملکرد این زنجیره و شکلگیری یک انتفاع سهجانبه میشود.

کاتالوگ روش تامین مالی فاکتورینگ

برای دریافت کاتالوگ فاکتورینگ کلیک کنید.